Wzrost cen gazu ziemnego wpływa na rentowność przedsiębiorstw notowanych na giełdzie

„`html

Wzrost cen gazu ziemnego w Polsce i Unii Europejskiej

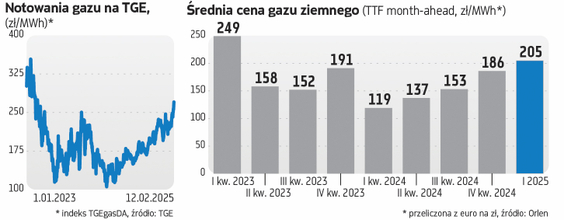

Ceny gazu ziemnego w Polsce oraz w całej Unii Europejskiej nie były tak wysokie od prawie dwóch lat. Na Towarowej Giełdzie Energii wartość indeksu TGEgasDA, który jest kluczowym wskaźnikiem dla rynku spotowego, wyniosła we wtorek 270,4 zł za megawatogodzinę (MWh). Ostatnio taki poziom cen obserwowano 27 lutego 2023 roku. Kontrakty terminowe na marcowe dostawy surowca były wyceniane o kilka złotych mniej, natomiast ceny kontraktów obejmujących cały drugi kwartał były o kilkanaście złotych niższe.

Wysokie ceny na europejskiej giełdzie TTF

Podobnie sytuacja wyglądała na holenderskim TTF-ie, najważniejszej europejskiej giełdzie gazu. W tym tygodniu kontrakty z dostawą w marcu osiągnęły wartość ponad 58 euro za MWh, co jest najwyższą wyceną od początku kwietnia 2023 roku. Kontrakty z dostawą w kwietniu, maju oraz całym drugim kwartale są nieco tańsze, lecz nawet umowy na dostawy w sezonie letnim, kiedy to zużycie gazu spada, mają kursy w okolicach 55 euro. Rok temu ceny tych kontraktów nie przekraczały 30 euro.

Kurczące się zapasy gazu w Europie

Niskie temperatury są jednym z głównych czynników wpływających na obecną sytuację na rynku gazu. Zwiększone zapotrzebowanie na ten surowiec wynika z jego wykorzystywania do celów grzewczych. Od kilku dni temperatury ujemne dominują na wschód od linii Renu i Dunaju, podczas gdy na zachodzie są średnio nieco wyższe, ale też niskie. Przewiduje się, że taka sytuacja utrzyma się przez co najmniej tydzień.

Rosnące zapotrzebowanie na gaz zgłasza także branża elektroenergetyczna. Zmniejszona produkcja energii z odnawialnych źródeł, zwłaszcza z wiatru, wymusza na blokach gazowych większe wykorzystanie ich mocy wytwórczych.

Wpływ niskiej podaży na rynek gazu

Niskie temperatury nie są jedynym problemem. Również podaż gazu staje się coraz słabsza. Unia Europejska w dużej mierze polega na dostawach LNG, które realizowane są drogą morską, jednak musi rywalizować o nie z azjatyckimi odbiorcami. Na dodatek, pojawiła się groźba wprowadzenia przez Komisję Europejską limitu cenowego, co może zniechęcić importerów do wysyłania statków z LNG do Europy. Dostawy gazu z Norwegii, które odgrywają kluczową rolę, nie są możliwe do zwiększenia z dnia na dzień. Dodatkowo, stoimy w obliczu braku dostaw rosyjskiego gazu przez Ukrainę.

Zróżnicowanie poziomu zapasów w UE

Zapas gazu w magazynach krajów europejskich szybko maleje. Obecnie są one wypełnione w niespełna 48 procentach. Wskaźniki te różnią się w zależności od kraju. W Polsce magazyny są zapełnione w 61 procentach, w Hiszpanii w 69 procentach, a we Włoszech w 58 procentach. W przeciwieństwie do tych krajów, w takich krajach jak Francja, Chorwacja i Belgia stopień wypełnienia jest zdecydowanie poniżej średniej.

Warto zaznaczyć, że rok temu i dwa lata temu zapasy w UE były wypełnione w około 66 procentach, co pokazuje znaczący spadek w porównaniu do lat ubiegłych.

Problem zwiększonych kosztów dla firm

Niezależnie od tego, czy zima pozostanie mroźna, a odnawialne źródła energii dostarczać będą mniej energii niż zwykle, w całej Europie nie powinno zabraknąć gazu. Jednak mimo tego, ceny pozostają wysokie, co dotyka zwłaszcza przedsiębiorstwa zużywające znaczne ilości tego surowca. Orlen jest największym konsumentem gazu w Polsce, zużywając go przy produkcji rafineryjnej, petrochemicznej oraz energetycznej. Pomimo dużych zasobów, Orlen musi kupować gaz, by sprostać potrzebom, często korzystając z tańszych cen, np. w USA.

Inne firmy, takie jak Azoty, PGE, Tauron i KGHM, są zależne od dostaw gazu od grupy Orlen, nawet jeśli nie bezpośrednio, to poprzez giełdę TGE. Dla Azotów obecna sytuacja jest szczególnie trudna z powodu ogromnego zadłużenia i ponoszenia strat, a koszty zakupu gazu stanowią kluczowy element ich produkcji nawozów. Gaz ziemny jest niezwykle istotny również dla wielu mniejszych firm produkcyjnych, rozszerzając swoje koszty operacyjne ze względu na ceny giełdowe.

„`